Book en samtale for at vælge Aldersopsparing

Det er vigtigt, at du får god rådgivning, før du vælger at indbetale til en Aldersopsparing.

Vi anbefaler også, at du tilmelder dig vores nyhedsbrev, hvor du løbende får relevant info om din ordning.

Vælger du at bruge en del af din indbetaling på en Aldersopsparing, kan du få udbetalt et engangsbeløb ved pensionering, som ikke bliver modregnet i din folkepension. Aldersopsparing bliver udbetalt til dine efterladte, hvis du ikke selv når at få udbetalingen.

Vil du vide mere om Aldersopsparing, og hvornår det er en god idé at indbetale til den?

Det er vigtigt, at du får god rådgivning, før du vælger at indbetale til en Aldersopsparing.

Vi anbefaler også, at du tilmelder dig vores nyhedsbrev, hvor du løbende får relevant info om din ordning.

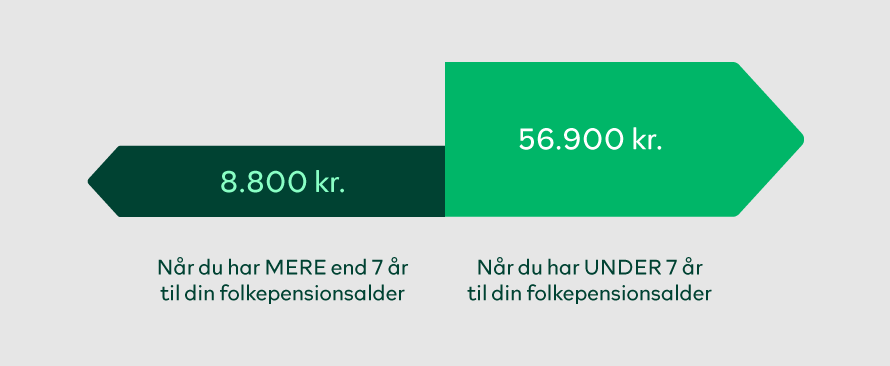

Der er et loft for, hvor meget man må indbetale om året. Loftet for indbetaling gælder for din samlede indbetaling til alle Aldersopsparinger eller Aldersforsikringer - også i andre pensionsselskaber eller banker.

Vær i den forbindelse opmærksom på, at har du pensionsmodellen Fleksion, vil du fra og med juli 2023 automatisk indbetale til en Aldersforsikring med løbende udbetaling i PenSam. Indbetalingen sker op til det lave loft, hvis du ikke har fravalgt indbetaling til Aldersforsikring, og din indbetaling er stor nok til det.

Du kan indbetale det høje beløb til Aldersopsparing eller Aldersforsikring, også efter at du har nået folkepensionsalderen, men højst i 20 år efter det tidligste tidspunkt, du kan få udbetalt pension. Du kan dog ikke indbetale det høje beløb, hvis du får udbetalt livsvarig pension, delpension eller ratepension - eller hvis størrelsen af din livsvarige pension er under den beløbsgrænse, der gør, at du har fået den udbetalt som et engangsbeløb.