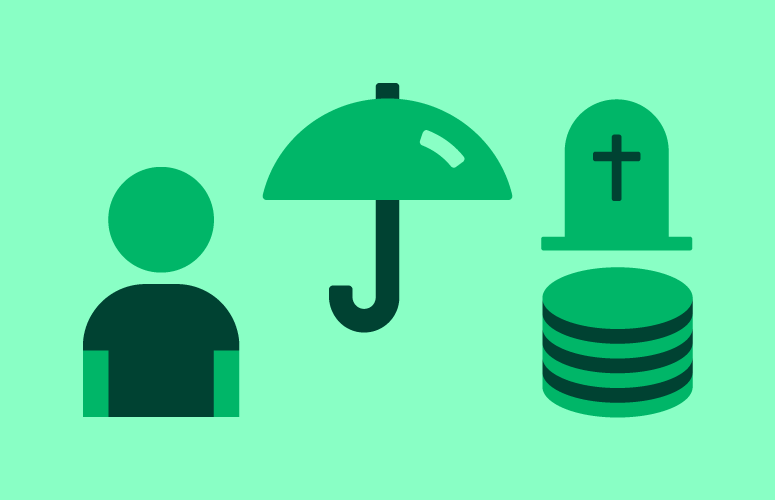

Mister du livet inden din folkepensionsalder, vil dine efterladte som hovedregel få en udbetaling fra din pension.

Mister du livet inden din folkepensionsalder, vil dine efterladte som hovedregel få en udbetaling fra din pension.

Log på med NemID og se præcis, hvad der kan blive udbetalt.

Om der er en udbetaling fra din pension ved dødsfald, afhænger af din alder, hvilken pension du har, og hvor meget du indbetaler.

Udbetaling ved dødsfald går til dine ”nærmeste pårørende”, hvis du ikke har bestemt andet.

Ring direkte på tlf: 44 39 39 00

Har du børn fra tidligere forhold, eller lever du sammen med en kæreste i et papirløst forhold, skal du især være opmærksom på reglerne for udbetaling ved dødsfald.

Få overblik over hvornår standardreglerne for "nærmeste pårørende" passer til din situation og dine ønsker.

Har du spørgsmål til udbetaling ved dødsfald, eller vil du ændre på, hvem der skal have udbetalingen, så kontakt os.

Måske er du andre steder stødt på ordet begunstigelse. Det betyder, at bestemme (begunstige), hvem der skal have en udbetaling fra din pension ved dødsfald.

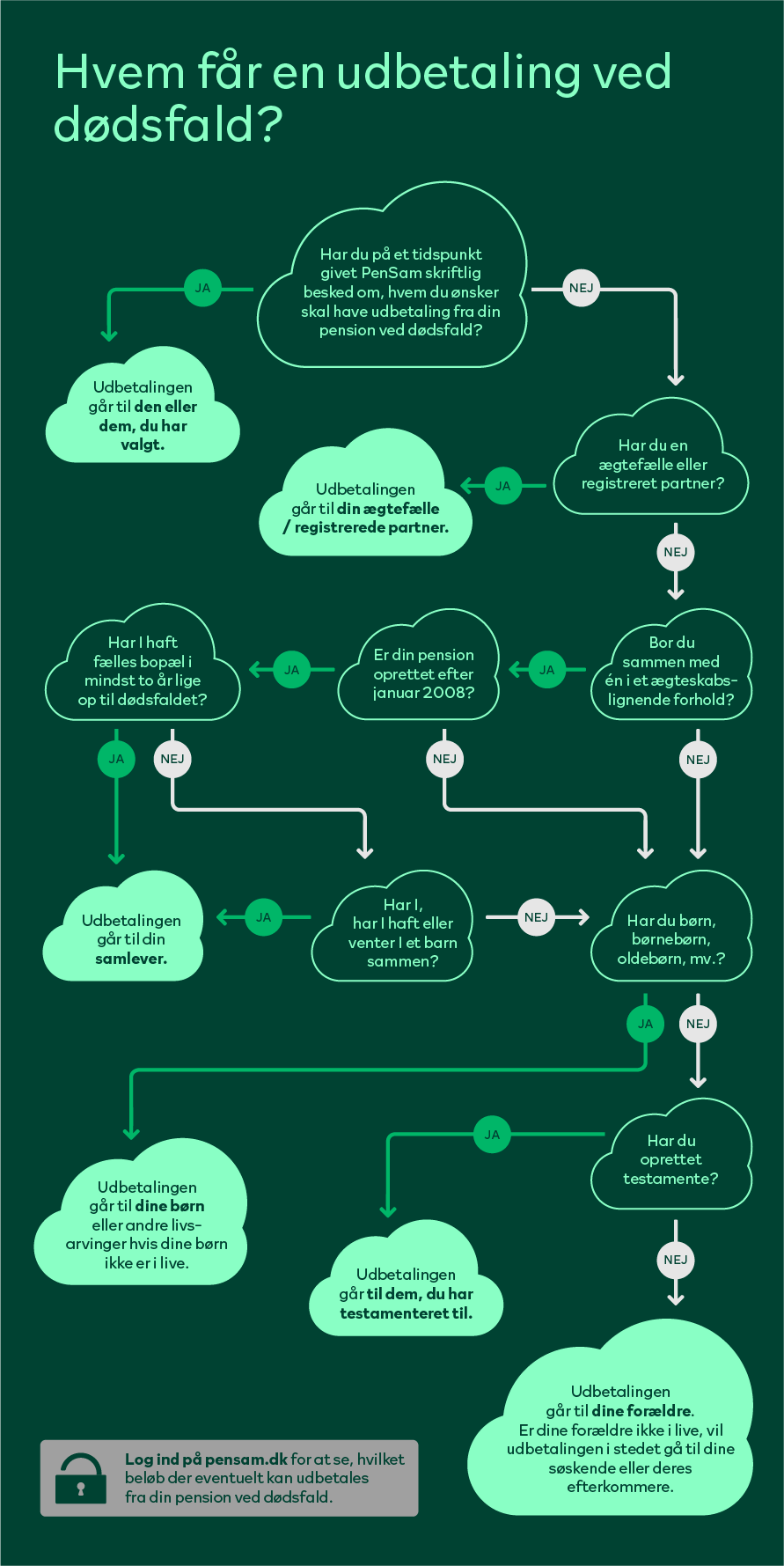

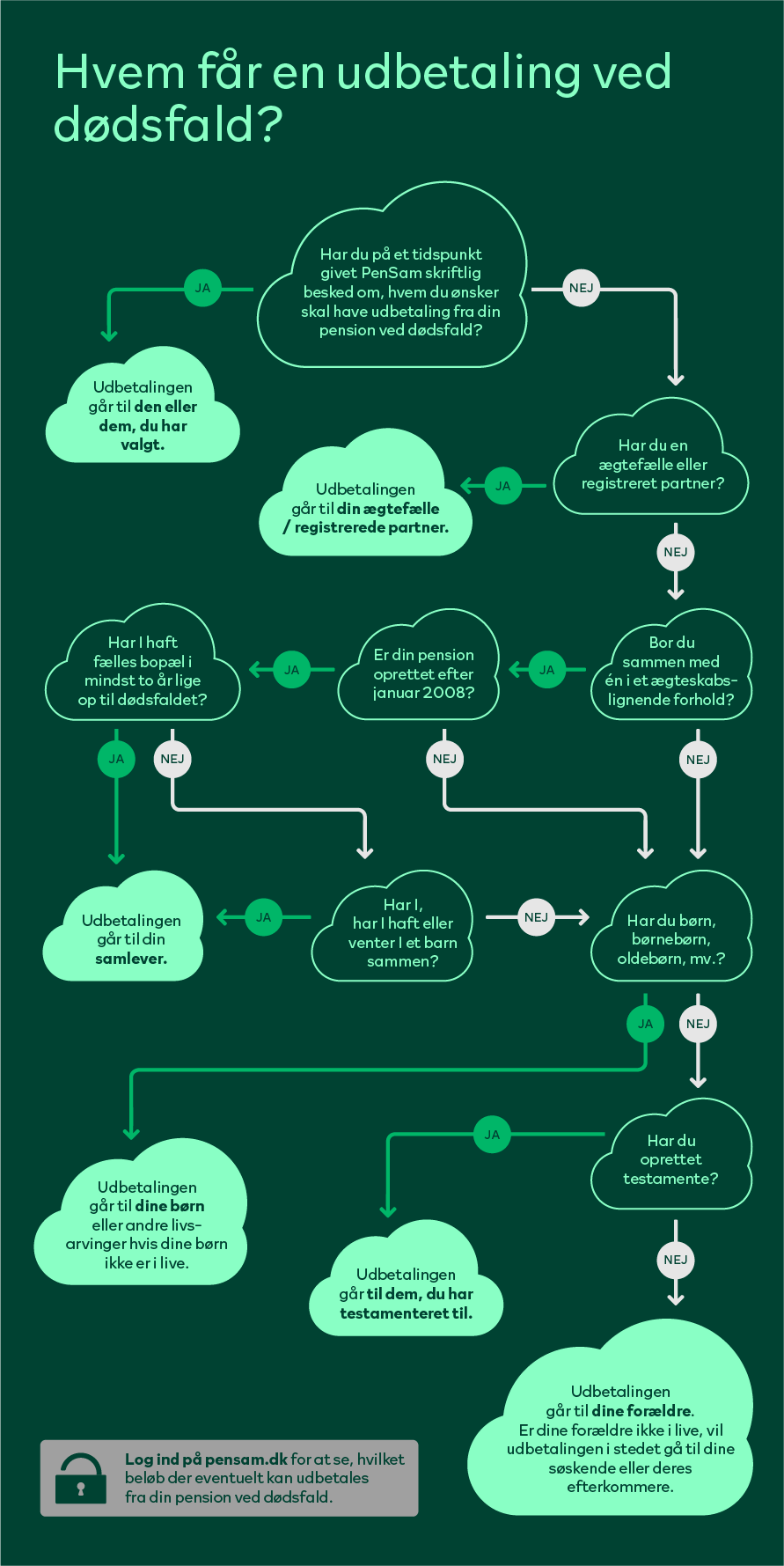

Listen herunder viser, hvem der er "nærmeste pårørende". Hvis du ikke efterlader dig nogen under punkt 1, vil det være efterladte under punkt 2, der får udbetalingen osv.

Se også tegningen, der viser, hvem der får udbetalingen

Du behøver ikke at foretage dig noget, hvis:

Dette følger automatisk af reglerne for "nærmeste pårørende".

Hvis du dør inden din folkepensionsalder, får dine efterladte som hovedregel udbetalt en forsikringssum fra din pension. Forsikringen stopper dog, når det er mere end 1 år siden, du holdt op med at indbetale.

I nogle tilfælde kan du også have en ægtefælle-/samleverpension, som kan blive udbetalt.

Din indbetaling til livsvarig alderspension bliver ikke udbetalt til efterladte ved dødsfald. Kun opsparing til engangsbeløb eller ratepension bliver udbetalt til efterladte.

Den livsvarige pension udbetales kun til dig selv, og ikke til efterladte, da den indgår som del af en fælles opsparing med de andre, du har pensionsordningen sammen med. Den fælles opsparing sikrer, at du og alle andre kan få udbetalt pension hver måned lige så længe I lever – uanset hvor meget I selv har fået sparet op til pension.

Penge indbetalt til livsvarig pension bliver ikke udbetalt til efterladte, fordi målet med den livsvarige pension er at sikre, at du og alle andre i pensionsordningen selv får den højst mulige pension.

Efterladte er som hovedregel sikret frem til pensionsalderen via en forsikring i pensionsordningen.

Sådan fungerer den livsvarige pension

Nej, du kan ikke vælge en anden størrelse udbetaling. Forsikringen er ens for alle, der har den, for at gøre forsikringen så billig som muligt.

Ja, du bestemmer selv, hvem der skal have udbetalingen.

Du skal blot udfylde en blanket, hvor der står, hvem du ønsker skal have pengene.

Det er vigtigt først at tale med os, da du kan have flere typer udbetaling eller flere pensionsordninger i PenSam.

Book et møde med os for at ændre på, hvem der skal modtage udbetaling fra din pension ved dødsfald.

Det kommer an på, hvilken udbetaling der er tale om. Vi anbefaler at du booker en samtale med os, så kan vi rådgive dig. Se nedenfor, hvem du kan vælge.

Aldersopsparing

Aldersforsikring

Ratepension

Ugiftesum/ugifteydelse

Dødsfaldssum

Gruppelivssum

FOA Gruppeliv

Nej, udbetaling fra en pensionsordning går normalt uden om boet. Det du har bestemt om arveforhold i et testamente gælder derfor som hovedregel ikke for udbetaling fra en pensionsordning.

Der kan dog være undtagelser, og du har mulighed for selv at vælge, hvem der skal have udbetalingen fra din pensionsordning, herunder at pengene skal gå til dit dødsbo, og så vil testamentet være gældende.

Udbetalingen er skattefri, men sker udbetalingen til andre end ægtefælle, skal der betales boafgift til staten.

Boafgiftens størrelse afhænger af, hvor nært beslægtede I var.

*Gælder også for samliv under 2 år, hvis I har, har haft eller venter børn sammen.

**Fra 2027 vil boafgiften for søskende kun være på 15%.

Der skal betales almindelig indkomstskat, men børn vil ofte have frikort.

Der skal betales 40% i afgift af til staten. Herudover skal der eventuelt betales boafgift - se ovenfor.

Udbetalingen er skattefri, men der skal eventuelt betales boafgift - se ovenfor.

Der skal betales almindelig indkomstskat ligesom af løn. Dog vil ratepension kunne ændres til én samlet udbetaling til efterladte, og så skal der betales en afgift på 40% til SKAT og eventuel boafgift - se ovenfor).