De fleste har Aldersforsikring med løbende udbetaling i pensionsordningen. Læs om fordelene ved det - og om de få situationer, hvor du skal overveje at fravælge den.

De fleste har Aldersforsikring med løbende udbetaling i pensionsordningen. Læs om fordelene ved det - og om de få situationer, hvor du skal overveje at fravælge den.

Vil du vide lidt mere om, hvad en Aldersforsikring med løbende udbetaling er?

Få hjælp til at afklare, om du måske skal fravælge eller tilpasse indbetalingen til Aldersforsikring. Det kan du gøre i testen. Du bliver bedt om at logge ind, så vi ved, hvem du er, hvis du ønsker at fravælge.

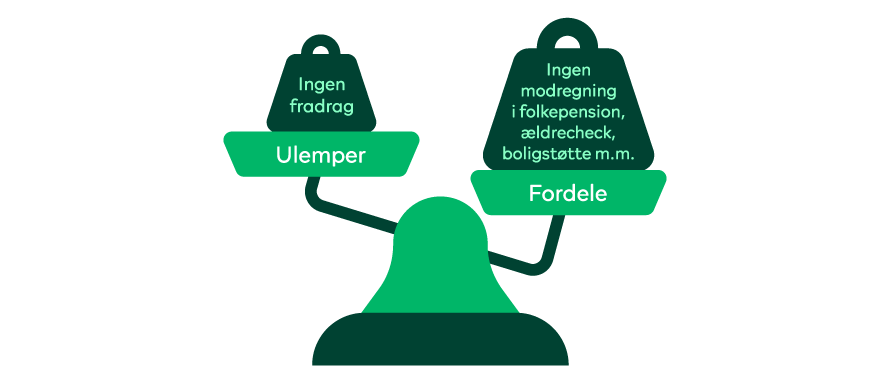

Fordelen er, at udbetaling fra Aldersforsikring ikke bliver modregnet i folkepensionens tillæg, boligstøtte med mere, som udbetalinger fra livsvarig Alderspension kan gøre. Med Aldersforsikring kan du derfor få flere penge til rådighed i hverdagen som pensionist.

Medlemmer i pensionsmodellen Fleksion har Aldersforsikring, hvis indbetalingen pr. måned er høj nok.

Er du i pensionsmodellen Tradition, har du ikke automatisk Aldersforsikring som en del af din pension. Men du har i nogle situationer mulighed for at vælge at have en Aldersopsparing, der også er en type pension, der heller ikke bliver modregnet i folkepension og ældrecheck. Kontakt os for at få rådgivning om dette.

Ja, det kan du.

Hvis du fravælger, går indbetalingen som udgangspunkt i stedet til den livsvarige Alderspension.

I de fleste tilfælde - men afhængigt af hvor meget du indbetaler - kan du have mulighed for i stedet at vælge at indbetale til en Aldersopsparing eller en Ratepension.

Du kan lettest fravælge Aldersforsikring via den test, du finder her på siden.

I testen svarer du på nogle spørgsmål, og du kan fravælge Aldersforsikring, hvis du foretrækker det.

Fravælg Aldersforsikring ved at gennemføre testen

Vær opmærksom på, at du bliver bedt om at logge ind for at tage testen, så vi ved, hvem du er, hvis du ønsker at fravælge.

Du kan også fravælge Aldersforsikring ved at ringe til os.

For nogle enkelte medlemmer er det ikke en fordel at have Aldersforsikring eller at indbetale mest muligt til den.

Det er hvis:

-> Din indtægt er så høj, at du betaler topskat, vil det også i nogle tilfælde være en ulempe at have Aldersforsikring, fordi du ikke får fradrag i topskatten for indbetalingen til Aldersforsikring.

-> Du indbetaler til en Aldersforsikring eller Aldersopsparing i et andet pensionsselskab eller i en bank.

Der er et loft for indbetaling til denne type pension. Altså en grænse for, hvor meget du må indbetale om året til Aldersforsikring eller Aldersopsparing på tværs af alle pensionsselskaber og banker. Indbetaler du til en Aldersforsikring eller Aldersopsparing et andet sted, skal du derfor sikre dig, at du samlet set ikke indbetaler mere, end det loft, der gælder. Ellers kan blive pålagt en strafafgift på 20% af den indbetaling, der overstiger loftet. I vores test får du hjælp til at afklare dette.

-> Du synes, at det pensionsfradrag du mister nu (fordi indbetaling til Aldersforsikring ikke giver fradrag) betyder mere for dig, end at få flere penge, når du bliver pensionist.

Læs mere her: Skat ved indbetaling

-> Du har fået udbetalt pension og må derfor ikke benytte dig af, at du ellers kunne indbetale op til den højere grænse for indbetaling, der gælder, fra du har under 7 år til din folkepensionsalder.

Du kan tage vores test, hvor du bliver bedt om at svare på nogle spørgsmål, så du ved, om Aldersforsikring er en god idé for dig.

Test om du skal fravælge eller tilpasse Aldersforsikring

Vær opmærksom på, at du bliver bedt om at logge ind for at tage testen, så vi ved, hvem du er, hvis du ønsker at fravælge.

Hvis du fravælger, kan du altid senere ændre dit valg og begynde at indbetale til Aldersforsikring. Men du kan ikke få flyttet penge over til Aldersforsikring fra andre typer pension, du tidligere har indbetalt til.

I skemaet nedenfor kan du se, hvad forskellen er.

9.400 kr.*

61.200 kr.**

*Beløbet gælder, når du har mere end 7 år til din folkepensionsalder. Beløbet er den samlede indbetaling, du maksimalt må have til produkterne Aldersforsikring og Aldersopsparing i 2025, uanset om du kun indbetaler i PenSam eller også indbetaler i andre pensionsselskaber og banker.

** Beløbet gælder, når du har 7 år eller mindre til din folkepensionsalder. Beløbet er den samlede indbetaling, du maksimalt må have til produkterne Aldersforsikring og Aldersopsparing i 2025, uanset om du kun indbetaler i PenSam eller også indbetaler i andre pensionsselskaber og banker.

Lovgivningen sætter en grænse for, hvor meget der højst må indbetales til Aldersforsikring.

I PenSam sørger vi automatisk for at indbetale mest muligt op til den grænse, der gælder.

I hvor høj grad du kan få indbetalt op til grænsen afhænger af, hvor meget du indbetaler til pensionsordningen, hvor du blandt andet også betaler for at have forsikringer.

Det kan du godt. Dog kun op til den grænse, lovgivningen sætter for maksimal årlig indbetaling, som du kan læse om ovenfor. Vi kan rådgive dig om det.

I denne situation stopper indbetalingen til Aldersforsikring, indtil du eventuelt indbetaler mere igen. Så snart din indbetaling er stor nok til, at der er plads til også at indbetale til Aldersforsikring, sker det automatisk.

Du får automatisk Aldersforsikring som en del af din pensionsordning, så snart indbetalingen til din pension er stor nok til det.

Det afhænger af, hvor stor din indbetaling er.

I de fleste tilfælde er der mulighed for i stedet at vælge at spare op til et engangsbeløb (en Aldersopsparing) eller en månedlig udbetaling i 10 år (en Ratepension). Det kan vi rådgive dig om.

Du kan fravælge Aldersforsikring ved at gennemføre den test, du finder her på siden.

I testen skal du svare på nogle spørgsmål, og du kan fravælge Aldersforsikring, hvis du foretrækker det - også selv om testen anbefaler, at du har Aldersforsikring.

Fravælg Aldersforsikring ved at gennemføre testen

Vær opmærksom på, at du bliver bedt om at logge ind for at tage testen, så vi ved, hvem du er, hvis du ønsker at fravælge.

Du kan også fravælge Aldersforsikring ved at ringe til os.

Udbetaling af Aldersforsikring er skattefri, fordi indbetaling til Aldersforsikring sker med penge, der er betalt skat af.

Det betyder, at den del af din pension, som du indbetaler til Aldersforsikring, får du ikke særligt pensionsfradrag for.

Vælger du i stedet at indbetale til livsvarig Alderspension eller Ratepension, vil du få fradraget.

Særligt pensionsfradrag er på

Når du ikke får fradraget, skal du betale lidt mere i skat her og nu.

Det skal du veje op imod de fordele, du kan få, når du til sin tid får Aldersforsikringen udbetalt, og du kan undgå modregning i tillægget til folkepensionen, ældrecheck, boligstøtte med videre.

Du kan her se et eksempel på, hvad det særlige pensionsfradrag kan betyde for din skat her og nu, hvis din arbejdsgiver i alt indbetaler 3.550 kr. om måneden til din pension.

* Beløbet er større her, fordi man må indbetale mere til Aldersforsikring, når man har under 7 år til sin folkepensionsalder.

**I eksemplet er der regnet med en årlig indbetaling til Aldersforsikring på 20.000 kr. Hvis indbetalingen til pensionsordningen er stort nok til, at du kan indbetale helt op til maksimumgrænsen for Aldersforsikring (61.200 kr. i 2025), vil skatten være 6.730 kr. højere om året.

Du kan læse om reglerne for indbetaling og hvad du kan gøre, hvis du et år har overskredet grænsen for, hvad du samlet må indbetale til denne type pension.

Ring direkte på tlf: 44 39 39 00