Når du indbetaler til pension, investerer vi pengene med fokus på ansvarlighed og grøn omstilling, så du kan få en god rente på din pension.

Når du indbetaler til pension, investerer vi pengene med fokus på ansvarlighed og grøn omstilling, så du kan få en god rente på din pension.

Vi investerer din pension i blandt andet aktier, obligationer, ejendomme, infrastruktur som broer, veje, sol- og vindparker m.m. Investeringerne giver et afkast, og det er grundlaget for, at din pension vokser.

Måske tænker du ikke på, hvordan din pension er investeret? Men det gør vi. Vi har fokus på ordenlige og på grønne investeringer, der går hånd i hånd med gode afkast. Vi investerer langsigtet, og vi spreder investeringerne, så vi kan skabe gode afkast uden at risikoen øges.

Ring direkte på tlf: 44 39 39 00

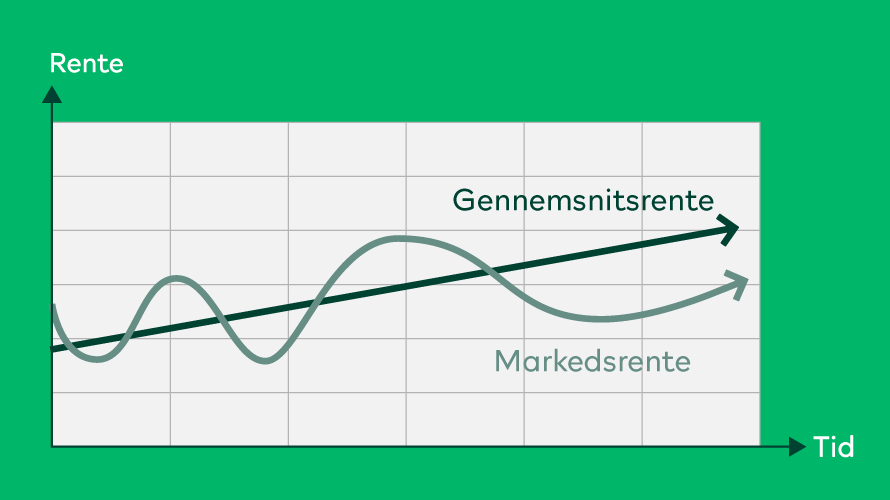

Renten, du får på din pension, er en gennemsnitsrente. Det vil sige, at renten, du får i det enkelte år, er baseret på de investeringsafkast, vi har fået gennem de seneste år.

Afkastet på investeringer går op og ned hele tiden. Så i de gode år lægger vi lidt til side til de mindre gode år, så din pension kan vokse godt og stabilt på lagt sigt. Det skaber mere tryghed og forudsigelighed for dig. Vi anbefaler, at du tilmelder dig vores nyhedsbrev, så du løbende får relevant info om din ordning.

En god rente får som hovedregel din pension til at vokse år for år. Men der kan ske ting, som kan få din udbetaling til at ændre sig.

Det kan være, hvis værdien af investeringer pludselig dykker mere, end hvad der udlignes med opsparede reserver fra tidligere år. Det kan også være ved ændringer i, hvor længe du og kollegerne lever og skal have udbetalt pension, eller hvor mange der skal have udbetalinger ved sygdom. Eller det kan være ved store ændringer i, hvor meget du selv indbetaler.

Det kan du læse mere om her: Sådan beregner vi din pension

Dine pensionspenge er solidt placeret i en bred vifte af forskellige typer investeringer, som gør din pension robust og får dine penge til at vokse. Samtidig bidrager du via din pension til den grønne omstilling og tager et samfundsansvar.

Ja, i det enkelte år kan der være forskel, fordi din pension i PenSam er med gennemsnitsrente. Det vil sige, at renten på din pension en udjævning af det afkast, der har været på investeringerne gennem flere år. Formålet er at sikre dig en jævn og stabil udvikling i din pension.

Kontorenten fastlægges på baggrund af resultaterne af PenSam's investeringer gennem flere år. Det sker på en sådan måde, at den rente, du får, er relativt stabil, selv om afkastet på investeringerne kan svinge meget op og ned.

I år med høje investeringsafkast bliver en del af afkastet lagt til side som reserve. I andre år med lave afkast bliver der brugt af reserven. På den måde får du en relativt stabil rente, så du ikke oplever de store udsving i din egen opsparing fra år til år.

De opsparede reserver er desuden med til at skabe bedre muligheder for, at du kan få en bedre rente på din pension, fordi reserverne giver større frihed til at investere, hvilket giver mulighed for at få et godt afkast.

Det afhænger af, hvor stor årets rente er. I beregningen af din forventede udbetaling er der nemlig allerede indlagt en forudsætning om, at du får en årlig rente. Din forventede udbetaling af pension vokser derfor kun i de år, hvor årets faktiske rente er højere end den rente, der på forhånd er indregnet, at din forventede udbetaling vil stige.

Læs mere: Sådan beregner vi din pension

Kontorente er den konkrete, årlige rente, du får, når du har en pension med gennemsnitsrente.

I PenSam er alle pensioner med gennemsnitsrente. Det betyder, at den årlige rente på din pension er baseret på et gennemsnit af investeringsafkast gennem flere år.

På en pension med gennemsnitsrente kaldes den årlige rente for kontorenten.

En pension med markedsrente bliver forrentet direkte med afkastet fra investeringerne. Derfor svinger den forventede udbetaling af pension op og ned i takt med værdien af investeringerne på de finansielle markeder.

Fordelen ved gennemsnitsrente er, at du får en mere stabil og forudsigelig udvikling i din pension, end hvis du hvert år fik det direkte afkast af investeringerne.

Med en gennemsnitsrente udjævner vi resultatet af investeringerne i gode og mindre gode år, så renten på din pension ikke svinger så meget op og ned. For det vigtige er, at din opsparing udvikler sig stabilt på langt sigt.

Hvis din pension blev forrentet med det direkte investeringsafkast – som den gør i pensioner med markedsrente - ville du i nogle år få en høj rente og andre år risikere at få en lav eller negativ rente. Det giver forvirring og utryghed, når pensionen farer op og ned på grund af udsving i investeringernes værdi på kort sigt. For ofte ser det helt anderledes ud en måned efter.

Derfor giver vi en gennemsnitsrente, hvor der er fokus på at din pension vokser stabilt på langt sigt.

Vil du sammenligne afkastet i pensioner med gennemsnitsrente og med markedsrente skal du derfor sammenligne afkastet over en årrække.

Du kan se det beløb i kroner, du har fået i rente sidste år, på side 2 i dit årlige pensionsoverblik i e-Boks.

Hvis du vil vide, hvad du har fået i rente målt i procent, kan du se kontorenten her på hjemmesiden.

Ja, i yderste konsekvens kan din pension blive mindre på grund af tab på de finansielle markeder.

Vi gør dog alt for at undgå, at pensionen bliver mindre værd ved at udjævne investeringsresultater fra gode og mindre gode år ved at give dig en gennemsnitsrente. Typisk vil du derfor ikke mærke det på din egen pension, hvis der er et enkelt år med tab på investeringer. Tværtimod vil du ofte opleve at få en positiv rente på din egen pension, fordi gennemsnitsrenten er baseret på flere års (gode) afkast.

Nej, investeringer og risikoniveau er ens for alle medlemmer i PenSam.

Der er derfor ikke noget, du behøver at vælge i forhold til investeringen af din pension. Det hele sker automatisk, og når det er ens for alle, medvirker det til at holde omkostningerne lave.

I nogle pensionsselskaber er det sådan, at sammensætningen af investeringerne - og dermed investeringsrisikoen - følger alderen, så risikoen er størst, når der er længst til pensionsalderen, og så bliver den gradvist sat ned.

I PenSam er investeringsrisikoen den samme for alle, der har pension i PenSam.

Når alle "deler" samme risikoprofil, opnår man, at medlemmer der nærmer sig pensionsalderen eller er pensionerede, kan bevare en relativt højere risiko, end det ville være muligt, hvis investeringsrisikoen løbende blev reguleret ud fra alder. Det vil sige, at der er mulighed at have en højere investeringsrisiko på det tidspunkt, hvor ens opsparing er størst og man derfor får mest ud af det. Set over hele opsparingsforløbet giver det derfor god mening, at alle har samme risikoprofil.